「朝鮮半島情勢とリスク」研究会「韓国内政・外交」部会 2026-1号

「研究レポート」は、日本国際問題研究所に設置された研究会参加者により執筆され、研究会での発表内容や時事問題等について、タイムリーに発信するものです。「研究レポート」は、執筆者の見解を表明したものです。

訪中の成果を強調したが・・・

韓国の李在明大統領は2026年1月に国賓として中国を訪問した。1月5日に中韓首脳会談をおこなった後、李大統領は「今回の首脳会談は、2026年を全面的な韓中関係復元の元年にする重要な契機になる」と述べた。首脳会談の後に中韓両政府は、中韓商務長官会議の定例化や韓国の水産物輸出品目の拡大、コピー商品流通防止のための知的財産権の保護、さらにデジタル技術分野や環境・気候変動分野の協力など、14件のMOU(了解覚書)を締結した。しかし、文化・コンテンツ分野の輸入制限、いわゆる「限韓令」の解除について、習近平主席は「3尺もの厚さの氷は天気が一日冷え込んだだけではできない。果実は時が来れば熟して落ちる」と、段階的な緩和は示唆したものの、韓国企業が望むような具体的な解除の道筋は示されなかった。

首脳会談と同じ1月5日には中韓ビジネスフォーラムが開催され、韓国の企業関係者416名と中国の企業関係者200名が参加した。参加者にはサムスン、現代自動車、LG、SK、ロッテといった韓国を代表する企業グループのトップも含まれていた。この場では中韓企業協力について7件のMOUが締結された。流通や農産物、AI・自動運転、さらに制限されているコンテンツ分野も一部含まれていたが、韓国新世界グループの商品を中国アリババのプラットフォームを通じて販売するグローバル販売網の構築を除くと、内容は小粒の感が否めなかった。特に、上位企業グループが関係するMOUはなく、従来の中韓協力の主流であった製造業は食品を除くと対象となっていなかった。

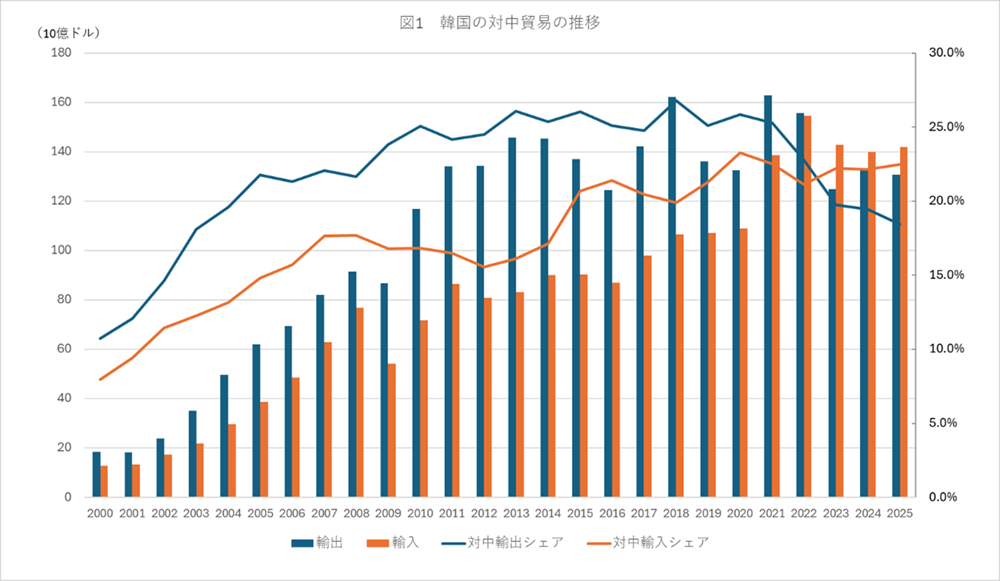

対中輸出の減少、輸入の増加

首脳会談の華々しさとは裏腹に具体的な経済交流の成果があまりみられなかったことは、最近の中韓経済関係の変化を反映している。変化とは、韓国の対中輸出の減少と対中輸入の増加である。図1からわかるように、韓国の対中輸出額は2010年代前半まで急速に拡大した。しかし、その後頭打ちとなり、2020年代に入ってからは減少傾向にある。一時、対中輸出の輸出額全体に占めるシェアは25%程度あったが、現在は18%程度まで低下している。他方、韓国の対中輸入額は2000年代にやはり急拡大した後に2010年代には伸びが鈍化した。ところが2020年代に入って輸入額は拡大している。その結果、2023年から韓国の対中貿易収支は赤字に転換した。

2010年代後半からの対中輸入増の要因は詳しい検討が必要だが、2015年末の中韓FTAの発効の影響が指摘されている。また2021年の輸入急拡大とその後の横ばいは、電気自動車の生産急拡大によるバッテリーおよび同部品・素材の輸入増と、その後の電気自動車需要の伸び悩みによる輸入減によるところが大きい。

しかし、趨勢としての対中輸出の伸び悩みと対中輸入の増加は、産業の供給力が拡大する一方で内需が伸び悩んでいるという、中国国内の経済状況を反映していると言ってよいだろう。2000年代に中国経済は急速に成長したが、特に最終製品の生産に必要な素材、さらに半導体を含む部品については、特に品質の高い製品を中心に国内生産が追いつかず、そのため韓国から中国への輸出が増加した。

ところが2010年代半ばからこれら製品の中国内での生産が大幅に拡大し、その結果、韓国の対中輸出の伸びが鈍化した。さらに2021年後半以降、中国の内需が勢いを失うと、行き場を失った製品の多くが輸出に向かった。これによって韓国の対中輸入が増加することになった1。

韓国企業にとって、中国は市場として重要であることには変わりない。しかし、中国企業が成長して急激に供給力を拡大するなかで、中国市場に生存空間を失いつつある。さらに韓国企業にとってホームグラウンドである韓国市場にまで中国企業は着実に浸透しており、特に製造業企業にとって、中国企業は協力相手というよりも脅威と受け止められているのである。

石油化学と鉄鋼の供給過剰

そのような対中輸出の伸び悩みが顕著になっている製品が石油化学である。これまで長く韓国企業が中国に輸出してきたが、2018年頃から中国が国内での自給自足を目標に石油化学製造施設の大規模な増設に乗り出した。その結果、2022年に中国は世界最大の石油化学産業の生産国となった。これによって韓国石油化学企業の対中輸出は、パラキシレンなど基礎製品を中心に大きく減少することになった。

さらに中東の産油国も生産を拡大したことから、石油化学製品は世界全体で供給過剰の状態に陥って価格も大幅に下落している。その結果、韓国の石油化学企業の業績は大きく落ち込み、格付け会社の韓国信用評価によれば、主要9社合計の営業損失は、2024年に約1兆1千億ウォンにのぼっていたが、2025年には約1兆5千億ウォンとさらに拡大している。韓国の上位5大企業グループに入るSKグループとロッテグループの場合、主に化学事業の不振によってグループ全体での事業整理を余儀なくされている。

また、対中輸出の鈍化だけでなく輸入増に苦しんでいるのが鉄鋼業である。韓国は1990年代から中国に鉄鋼製品を多く輸出してきていた。しかし、中国も高度成長とともに鉄鋼生産を大幅に拡大し、2000年代後半からは、中国内で供給過剰が深刻になると韓国市場に鉄鋼材が大量に流入する事態がたびたび生じていた。ただし、当初は中国からの輸入は、主に建設用に使われる線材など条鋼類が中心であった。また、対中輸入が増加する一方で、品質の高い鉄鋼材の対中輸出は依然として活発であった。

ところが、中国製鉄鋼材の品質が向上した結果、対中輸出が伸び悩むようになった。さらに中国からの輸入は、高い品質が要求される厚板や熱延鋼板などの鋼板類にも及んでいる。韓国の製造業の成長が鈍化した結果、韓国内の鉄鋼材消費は2010年代半ばをピークに減少に転じているため、対中輸入のダメージはより大きなものとなっている2。さらに第二次トランプ政権が2025年6月4日から鉄鋼製品への関税を50%に引き上げたことによって対米輸出も沈滞しており、ポスコや現代製鉄といった韓国鉄鋼業の主力企業の経営も厳しさを増している。

産業構造調整を進める李在明政権

中国内の供給過剰については中国政府も対策を打ち出している。それでも韓国政府は、昨今の事態は一過性のものではなく構造的な問題と捉え、韓国内の設備規模を削減して、汎用品の大量生産から高付加価値製品中心への企業戦略の転換を誘導する、産業構造調整を進める動きを強めている。 石油化学産業や鉄鋼業における産業構造調整の動きは今回が初めてではない。2010年代半ばにやはり中国の生産拡大と韓国内の需要沈滞によって供給過剰が顕在化し、当時の朴槿恵政権が対応に乗り出した。2016年に日本の産業再生法をモデルに「企業活力増進のための特別法」(企活法)を施行し、企業が自主的に企業合併や設備削減を進めることを促した3。しかし、このときは企業間の調整が進まず、中国の需要拡大によって韓国の設備過剰感が緩和されたこともあって、うやむやになってしまった。

現在の李在明政権はより積極的に産業構造調整を進めようとしている。石油化学産業の場合、産業通商部は2025年8月20日に「石油化学産業再跳躍推進方向」を発表した。ここでは企業に対して過剰設備を削減するとともに汎用製品中心から高付加価値の機能性製品中心に事業転換することを求めた。特に過剰設備については、川上工程の設備であるNCC(Naphtha Cracking Center)のエチレン生産規模を現状の年産約1470万トンから270~370万トン削減すること、そのために2025年末までに産業団地ごとに削減案を策定することを企業に対して求めた。当初、企業側の動きは鈍いようにみえたが、最終的には産業通商部の強い求めに応じ、12月22日までにLG、SK、ロッテ、HD現代、GSなどの主要企業がすべて参加して、蔚山、麗水、大山の産業団地ごとに計343万トンのNCCを削減する業界案を示した。これに先立つ12月12日には「石油化学産業競争力強化及び支援に関する特別法」が国会本会議を通過した。設備削減など事業再編や高付加価値製品への事業転換のための税制・財政支援や、事業再編時の独占禁止法上の特例を定めたものである。

李在明政権は鉄鋼業においても石油化学産業と同様の政策を推進している。2025年11月4日に「鉄鋼産業高度化方案」を発表し、同月27日に「鉄鋼産業競争力強化及びカーボンニュートラルのための特別法」を国会で成立させた。石油化学産業とは異なり、鉄鋼業では過剰設備の解消には具体的な目標は設定しておらず、脱炭素のための技術開発・設備投資支援にも重点を置いている。しかし、すでに設備調整計画が進んでいる形鋼や鋼管に加えて新たに鉄筋について調整を進め、さらに市場の状況をみて熱延・冷延鋼板など産業全体に対象を広げるとしている4。

地域経済への影響

しかし、李在明政権の産業構造調整政策には課題も多い。特に問題となりそうなのが地域経済への影響である。石油化学産業や鉄鋼業は韓国の南部や中西部の臨海工業地帯に立地しているが、近年のこれら産業の不振から、各地域の経済はすでに大きな打撃を蒙っている。政府は産業構造調整にあたって、地域経済に悪影響を与えることがないようにと釘を刺している。しかし、企業が大幅な設備削減を進めた場合、短期的には雇用や地域の関連企業への影響は避けられない。

産業構造調整に先だって、政府は「産業危機先制対応地域」に麗水市(石油化学)、端山市(石油化学)、浦項市(鉄鋼)、光陽市(鉄鋼)を指定して地域の中小企業の支援に乗り出している。さらに「雇用危機先制対応地域」に麗水市、端山市、浦項市、それに蔚山市南区(石油化学)を指定して、雇用の維持や職業訓練などに支援をおこなうなど、地域経済の下支えに躍起になっている。企業の事業再編によって地域経済がさらに悪化した場合、政府がどのように対応するのか、現段階では見通せない。

2026年の韓国経済は、AIブームに牽引されて半導体輸出が大幅に増加することから、2025年よりも高い成長が見込まれている。しかし、半導体を除いてみると製造業の低成長は長期的な趨勢になっている。半導体頼みの経済構造がますます顕著になるなかで、産業構造を転換できるか、韓国の製造業は正念場を迎えている。

(2026年3月12日校了)

-

投資においても韓国の対中直接投資の低迷と、中国の対韓直接投資の増加という変化が生じている。韓国の対中直接投資額は2018年から2022年までは50億ドル以上あったが、2023年以降、20億ドル以下に落ち込んでいる。他方、2024年の中国の対韓直接投資は、申告ベースだが57億ドルを上回っている。特にバッテリー関連や電気自動車の製造業点、さらに消費財の販売拠点の投資が活発である。中国の対韓直接投資について詳しくは、百本和弘「足元で中国の対韓直接投資が急増――中国企業の韓国進出が活発化(1)」『地域・分析レポート』2025年5月7日、日本貿易振興機構(https://www.jetro.go.jp/biz/areareports/2025/a2c457083a5264c1.html);同「韓国消費市場狙いの進出も相次ぐ――中国企業の韓国進出が活発化(2)」『地域・分析レポート』2025年5月7日、日本貿易振興機構(https://www.jetro.go.jp/biz/areareports/2025/74cbfb648f1ba2a1.html)。

-

韓国政府は中国からの輸入の急増に対処するためにアンチダンピング課税をおこなっている。2024年7月に現代製鉄は中国から輸入される厚板についてアンチダンピング提訴をおこなった。産業通商部は2025年2月からの暫定適用を経て、同年8月に向こう5年間27.91~34.1%のアンチダンピング関税を賦課すると発表した。また熱延鋼板の場合、アジア全体が供給過剰になるなかで日本からの輸入も多く、2024年12月に現代製鉄は中国及び日本産の熱延鋼板についてアンチダンピング提訴をおこなった。産業通商部は2025年9月からの暫定適用を経て、2026年2月に中国と日本の企業に対して向こう5年間28.16~33.43%のアンチダンピング関税の賦課(ただし自発的に価格引き上げを約束した企業は除外)を発表した。

-

2010年代半ばの韓国における産業調整については、安倍誠「重化学工業の競争力と構造調整の課題」安倍誠編『低成長時代を迎えた韓国』アジ研選書46、日本貿易振興機構アジア経済研究所、2017年を参照。

-

韓国鉄鋼業の二大企業であるポスコと現代製鉄は、すでに設備規模の調整を始めている。ポスコは2024年7月に伝統のある浦項製鉄所第1製鋼工場、同年11月に同製鉄所第1線材工場の閉鎖を発表した。現代製鉄は2024年11月に浦項第2工場(電炉・圧延)の閉鎖を発表したが、労働組合の反発で結局撤回した。2026年1月には前年4月から稼働を停止していた仁川鉄筋工場の一部電気炉・圧延設備の閉鎖を発表した。