中国の経済と国民生活を支える地方財政が深刻な財政難に陥っている。中央政府は23年度に「地方への財政移転(日本の地方交付税に似た中央財政からの予算交付)を強化する」と表明しているが(22年12月中央経済工作会議)、より根本的な地方財政改善策を打ち出さないと、3期目習近平政権は大きな困難に直面することになるだろう。

最近はその予兆が幾つか現れている。第1は23年1月、武漢市や大連市で医療保険の給付が削減されたことに抗議する高齢者の抗議デモが行われたことだ。22年にコロナ感染防止のため、住民に繰り返し実施した大規模なPCR検査の費用を医療保険会計を流用して支出した結果、保険制度にプールされたお金が減少してしまったことが原因ではないかと言われている。同じ問題を抱えている地方政府は他にも多いだろう。

第2は貴州省の遵義市(人口700万人)で、地元政府直系の都市建設会社「遵義路橋建設」(いわゆる「融資プラットフォーム(資金調達のための窓口会社)」)が地元銀行団との間で常識破りの返済繰延合意を結んだことだ。総額156億元の銀行債務に対して20年間の償還期限延長、しかも最初の10年間は利息のみ支払う内容だが、徳政令と呼んでも良い無体な内容だ。こんな救済策が先例となって全国各地に波及すれば、融資プラットフォーム向け融資を高率で抱える地元の地方銀行は陸続と経営危機に陥るだろう。

過剰債務が最大の原因

財政部が23年1月にした発表によれば、22年度地方一般公共予算収入額は11兆5260億元、対前年比では2%減だが当初予算比では6%も落ち込んでいる。また政府性基金という特別会計では、一昨年来の深刻な不動産不況によって土地払下げ収入が6兆6854億元に落ち込んだ(21年度8兆7051億元から2兆元以上、▲23%の減)。この収入が一般会計を含めた地方財政収入全体の3割を占めてきたことを考えれば、たいへんな打撃である。他にも、22年の景気低迷の結果、税収の不振と大幅な減税措置、さらにPCR検査など防疫対策の莫大な出費が重なったことなどが地方財政をいっそう苦しくしている。

しかし、根本的な原因は過去10年あまりインフラに過剰な投資を行い、そのために過大な債務を抱え込んでしまったことにある。とくに20年以降、コロナ禍に襲われた景気を下支えするために地方政府が大量の地方債を発行したことで、過剰債務問題がいっそう深刻化した。

23年1月、財政部が発表した「2022年の地方債発行と債務残高」(財政部HP)によれば、20年以降、景気対策として多用されている「専項債」(収入増加が見込めるインフラ事業等のために起債される特別債、日本では「インフラ債」とも呼ぶ)の新規発行額は20年3.6兆、21年3.6兆、22年4.0兆元、借り換え用の再融資発行分を足すと、この3年間で実に21兆元(≒417兆円)以上の専項債が発行されている)。

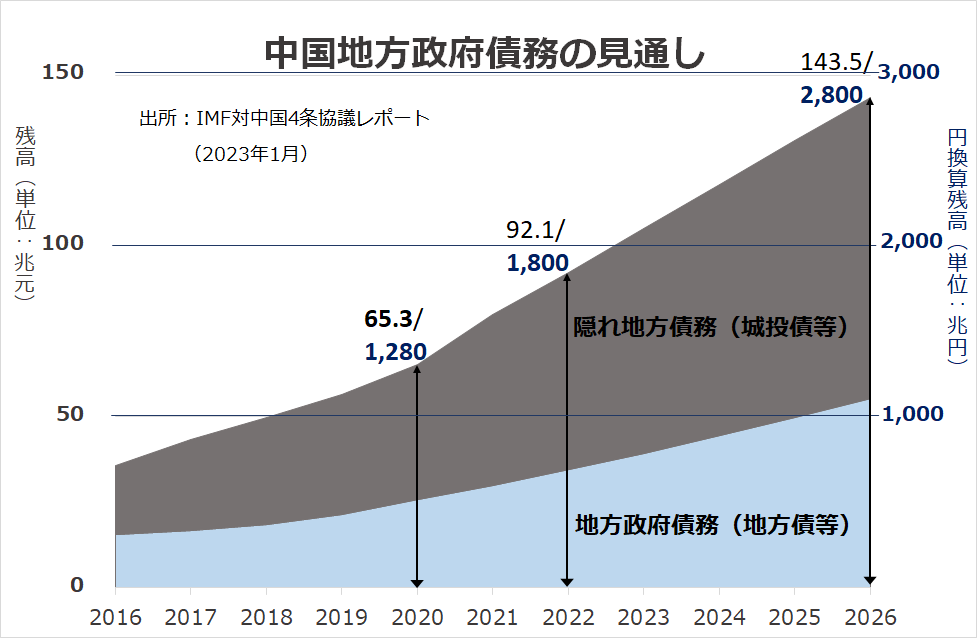

正規の地方債務以外に、融資プラットフォームが抱える「隠れ地方債務」もある。これを足した地方政府の正味の債務については公式の統計がないが、最近財政部や人民銀行と密接な協力関係にあるIMFがした推計によれば、正規の債務(地方債残高)と隠れ債務(城投債と呼ばれる社債や銀行、シャドーバンク借入等を合算した数字)の合計は、16年に35.7兆元だったのが、6年後の22年には92.1兆元と、ほぼ3倍増している。IMFは今後の見通しも示しており、これによれば3年後の26年には143.5兆元と、現状からさらに5割膨らむ。

地方債は、元本は借り換えが利くが、利息は年度予算から支出しなければならない決まりだ。永くゼロ金利状態が続く日本と異なり、中国は今でも長期国債・地方債の利率が3%ある。隠れ債務の金利はそれ以上だ。単純に考えれば、地方政府は26年には5兆元以上の金利を支払う必要があるだろう。現行制度のまま対策を採らなければ、ただでさえ苦しい地方財政は行き詰まる恐れが極めて高い。

3期目習近平政権が求められる財政改革

地方政府がかくも借金漬けになり、財政難になった原因は二つ挙げられる。一つは、地方指導者が出世するために経済成長率を他地域と競わされることだ。成長率を上げるために投資を増やす、そのために借金を重ねる...挙げ句がこんにちの地方の過剰債務だ。

原因の二つめは、中央政府が地方政府にやらせる仕事は増える一方なのに、それに必要な安定財源を地方政府にじゅうぶん与えてこなかったことだ。地方はやむなく土地払下げ収入と借金に財源の多くを頼ってきた。地方政府が土地を高く売ろうとする...挙げ句がこんにちの不動産バブルだ。

地方財政は14年にも放漫投資が祟って財政危機に陥った「前科」がある。このときは従来禁じていた地方債の発行を認めることで窮地を脱したが、その代わりに地方政府が求められた隠れ地方債の整理や財政の見える化改革は、いつの間にか反古にされた。この経緯に思いを致せば、中央財政が単純に地方財政難を救済すれば「最後は中央が助けてくれる」という悪い教訓を遺して今後も地方財政難が繰り返されるだろう。

とは言え、このまま抜本的な改善策を打ち出さなければ、一部地方で年金の遅配や地方銀行の流動性危機などが生ずる恐れが高まる。それが社会、経済の安定にどれほどの悪影響を及ぼすかを考えれば躊躇している暇はない。

この2,3年の専項債の大量発行は、中央の政策に基づいて行われた景気下支え策であり、地方財政を用いて行われても実態は「国策」だ。ならば、その弁済は中央が肩代わりすべきではないか。他にも、地方にやらせていた仕事と財政負担を中央財政に振り替える(例:年金事務)といった抜本的な改革を行うことが必要だろう。

そうすれば中央の財政赤字は大幅に拡大するが、救いは、中央財政は地方とは対照的にまだ健全であることだ。国債の発行残高は25兆元、GDPの20%相当と、日本のほぼ1/10の水準だ。また、中国もいまや純債権大国だ。中国と香港を合算した対外純資産額は469兆2616億円と、日本の411兆1841億円を上回る(21年末財務省調べ)。国債を海外に買ってもらう必要はないので、大量発行しても当分は問題なく財政を支えられるだろう。

難点は、その道は日本の「失われた10年」にそっくりで心理的抵抗が強いことだが、リストラの痛みが大きいのも、ゼロ成長も堪えられないのなら、この道を選ぶしかないのではないか。

少子高齢化といい、借金頼みで景気や財政を維持する姿といい、中国は過去の日本にますます似てきた。「日本に学びたい(反面教師として)」と繰り返し言ってきた中国だが、「何を学んできたのか!?」と詰問したくなる今日この頃だ。