2020年4月5日現在、新型コロナウイルス感染症(COVID-19)の感染者が確認された国・地域は177となり未曾有のパンデミックとなった1。感染者数拡大と医療体制危機が深刻となる中、ほとんどの国・地域において感染地域の封鎖や外出禁止(ロックダウン)、出入国の制限等の措置が強化されている。このため通常の経済活動は一時的に著しく制限がされ、人々の消費や生産活動に深刻な影響を与えている。まさしく、パンデミックにより「世界経済が同時に凍りつく」という状況が現実に起きている。国際通貨基金(IMF)のゲオルギエバ専務理事は、コロナショックによる世界経済への影響は、2008年の世界金融危機(リーマン・ショック)より「はるかに悪い」との見方を示した2。

果たして、未曽有のパンデミックがもたらす世界経済への打撃は、一体どれほどのインパクトになるのであろうか。本稿では、応用一般均衡モデル(Computable General Equilibrium (CGE))を用いて、コロナショックが世界経済へ与える影響を数量的に分析する。推計結果によると、新型コロナウイルス感染症の収束が長引き、感染拡大がするほど経済へのマイナス影響は大きくなり、リーマン・ショック級あるいはそれを超える水準になり得ることが示された。

感染症は、地震・台風等の自然災害による影響とは異なり、生産設備そのものを破壊するわけではないので比較的短期のショックであるとみられるが、今回のコロナショックはその一撃のインパクトが桁違いに大きく、世界中の企業、労働者、家計に甚大な影響を及ぼす可能性が充分にある。新型コロナウイルス感染症の感染拡大防止と早期収束に努めること、そして収束後に「元の形」で経済活動が再開できるよう、最大かつタイムリーな経済政策と国際社会が協調して取り組むことが極めて重要である。

1.分析フレームとシナリオ

新型コロナウイルス感染症が世界の実体経済へ影響を及ぼす主な経路としては、(1)国内の個人消費の低迷(内需減)、(2)海外経済悪化による財貿易の減少(外需減)、(3)インバウンドの減少による観光・交通等のサービス貿易の低迷(外需減)、(4)国内の生産活動の停滞(供給減)、(5)サプライチェーンの寸断(供給減)、(6)流通システムの阻害によるコスト増、がある。

本稿では、応用一般均衡モデル(CGE)を用いて、(2)と(3)の海外需要減少による影響、(4)~(6)の生産活動の停滞と物流システムのコスト増の影響、の需要と供給の2つの側面についてシミュレーション分析を行う3。CGEモデルの分析には、Global Trade Analysis Project (GTAP)の静学GTAPモデルと第10版データベース(基準年2014年)を使用する4。

シナリオ1:海外需要減少による影響(需要面からの分析)

シナリオ1では需要面から分析を行う。コロナショックにより海外需要が落ち込むことが想定される。財貿易では、自動車や家電類等の耐久財や衣類等の半耐久財への影響がより大きいと考えられる。現時点で、日本の自動車メーカーは、世界的な需要低迷により、国内および海外の生産拠点の操業の一時停止を決めている。この影響は、部品生産をする下請け先の中小企業や材料となる鉄・樹脂・ゴム等の生産へと広く波及する。サービス貿易では、インバウンド減少により旅行・レジャー、外食、航空・交通産業への直接的な影響および国際的ビジネスにも支障をもたらすと考えられる。日本では、2020年2月の外国人旅行者数が対前年同月比でマイナス58.3%となり、出入国制限が強化された3月以降はさらに落ち込むことが予想される。日本の2019年の旅行消費総額のうち、訪日外国人客の消費は約17%を占めており、インバウンド消費の減少による経済への影響が顕著となりつつある。また、海外需要が落ち込むことにより、財・サービスの生産活動へマイナス影響をもたらし、その結果、極めて広い産業での雇用にも悪影響を及ぼす。雇用の悪化(失業)によって、所得が下がり、さらに消費(需要)が低迷するという悪循環にもつながっていく。

シナリオ1の仮定は以下のとおり。コロナショックによる各国・地域の海外需要減少に関する統計データは、現時点では揃っていないため、類似となり得るデータを参照するしか方法がない。そこで、リーマン・ショックの影響を受けた2009年の各国・地域の財・サービスの輸入成長率のデータを参照する(付録図)。高位と低位の2つのケースを用意し、高位ケースには新型コロナウイルス感染症の収束が1年間かかると想定し年次データを使用し、低位ケースには収束が3か月かかると想定し四半期データを使用する。つまり、高位ケースは収束が1年間程度と長引いた場合、低位ケースは収束が3か月程度で収まった場合となる。

シナリオ2:生産活動の停滞と物流システムのコスト増の影響(供給面からの分析)

シナリオ2では供給面からの分析を行う。コロナショックは生産活動にも深刻な影響を与えている。中国では感染拡大を抑えるため春節休暇後の工場等の操業開始時期を遅らせるなどの措置をとってきた。3月以降、操業再開が増えてきたが、この間、サプライチェーンに大きな影響を及ぼした。中国から日本への2月の輸入は前年同月比でマイナス47.1%となり、特に衣類や電子機器の輸入が大きく落ち込んだ。サプライチェーンの中心的存在である中国の生産活動停止は大きな混乱を招き、サプライチェーンの見直しや国内生産への回帰などの議論がされている5。その後、世界中に感染が拡大し、強力なロックダウンに伴う、行動制限等の措置での経済活動の抑制、あるいは生活に不可欠な業種を除いて工場操業停止やオフィス・店舗閉鎖の措置を取る国・地域が増えている6。感染をした場合は、数週間の入院が必要であり、無症状の場合でも14日間の隔離が必要となるケースが多く、その間勤務ができなくなる。感染者数の爆発的な増加(オーバーシュート)が起きれば労働供給にも支障をきたすことになる。また、物流システムに影響が出ており、貨物船や貨物便の運航停止や遅延が続いていることにより、コンテナ不足、船便から航空便へ切り替えによる輸送コストの増加へとつながっている7。生産活動が停滞すれば企業収益や家計収入の減少となるし、供給量の減少によって物価上昇を起こす可能性もある。輸送コストの増加は世界貿易の縮小をもたらす。

シナリオ2の仮定は以下のとおり。生産設備(工場、オフィス、店舗等)の操業停止および感染者拡大することによる生産要素(資本・労働)の供給減を想定する。McKibbin & Fernando (2020)の手法を参照して、それぞれの国・地域の資本と労働の成長率を用意した(付録図)。国・地域による違いは、地理的脆弱性(都市人口密度、観光業での中国に対する開放性)と公衆衛生政策(健康保障、公的医療支出)の2つのインデックスにより推計されており、先進国より発展途上国の方が、脆弱性が高くなる。高位と低位の2つのケースを用意し、高位ケースは感染率30%(対全人口)および致死率3%、低位ケースに感染率10%(全人口)および致死率2%を想定する。物流コストの増加は、高位ケースで10%、低位ケースで5%を想定する。

なお、本稿のモデル分析では、米国(2.2兆米ドル規模)、日本(108兆円規模)、その他の国・地域が進めている経済対策の効果は考慮しない。

2.シミュレーション結果のまとめ

シナリオ1:外需(輸入)減少による世界経済への影響

| 図1 実質GDPの変化 |

|

| 出所:GTAPに基づき筆者推計。 |

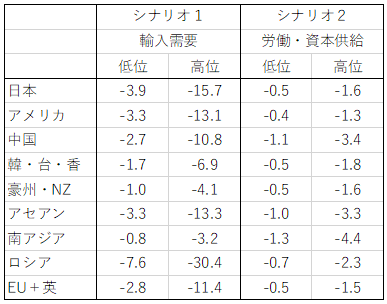

アメリカとEU+英国の実質GDPは、それぞれ、高位でマイナス4.8%(約91兆円)とマイナス8.3%(約130兆円)、低位でマイナス1.4%(約26兆)とマイナス2.2%(約35兆円)となる。アメリカとEU+英国ともに、高位ではリーマン・ショック時の水準を超えることになる。欧米経済の落ち込みは他国・地域にも極めて大きい影響を及ぼすことになる。

中国の実質GDPは高位でマイナス11.2%(約128兆円)、低位でマイナス2.9%(約33兆円)となる。リーマン・ショック時には、中国は4兆元の財政出動を行い、プラス成長をつなぎとめた。しかし、その後不良債権等の後遺症に悩まされ、また構造的な成長減速も伴い、今回同じ様な財政出動を行うのは難しいとみられている。44年ぶりのマイナス成長になるとの予測も出ているが9、試算結果はその可能性が充分にあり得ることを示している。

韓国・台湾・香港とアセアンの実質GDPは、それぞれ、高位でマイナス4.8%(約12兆円)とマイナス5.0%(約13兆円)、低位でマイナス1.4%(約4兆円)とマイナス2.2%(約6兆円)となる。東アジア諸国は、リーマン・ショック時には金融危機の直接的な影響は小さかったが、実体経済へ波及した後、製造業への影響は大きく、輸出依存度の高い国はマイナス成長に陥った。今回は実体経済発の危機であり、サプライチェーンへの影響も大きいことから、東アジア経済にも深刻な影響を及ぼすと考えられる。

南アジアが、高位でプラス1.8%、低位で0.0%と影響が小さいのは、輸出依存度やサプライチェーンへの参加が限られているからであるが、国内感染状況や対外経済の影響を受けて下押しされることが考えられる。

豪州・NZとロシアの実質GDPは、それぞれ、高位でマイナス8.0%(約15兆円)とマイナス8.6%(19兆円)、低位でマイナス2.3%(約4兆円)とマイナス5.2%(約12兆円)となる。豪州は鉄鋼石や石炭、ロシアは原油やガス等の資源輸出の落ち込みが打撃となる。資源需要の低迷は、資源価格の低下も引き起こす。

| 図2 労働供給(雇用)の変化 |

|

| 出所:GTAPに基づき筆者推計。 |

図2は労働供給(雇用)の変化をまとめている。日本は、高位でマイナス2.7%、低位でマイナス0.9%となり、製造業やサービス産業での影響が大きい。アメリカは、高位でマイナス1.8%、低位でマイナス0.6%となり、サービス産業での影響が大きい。中国は、高位でマイナス4.6%、低位でマイナス1.1%となり、製造業での雇用に深刻な影響がある。アセアンは、高位でマイナス3.2%、低位でマイナス0.9%となり、中国と同じく製造業での雇用により大きな影響がある。各国・地域の労働人口を踏まえると、日本とアメリカでは最大で数百万単位、中国とアセアンでは最大で数千万単位と、広い産業において極めて多くの労働者の雇用に影響を及ぼすことになる。

シナリオ2:生産活動及び物流システムの阻害による世界経済への影響

| 図3 実質GDP及び産業別生産量の変化 |

|

| 出所:GTAPに基づき筆者推計。 |

日本の実質GDPは高位でマイナス3.9%、低位でマイナス1.7%となる。輸出に大きなマイナス影響を受けるため、全体のインパクトが増幅される。生産量でみると、第1次産業と製造業がプラスになっている。これは海外製品の生産・供給が停滞し、輸入品の価格が上がることで、比較優位で生産性のある産業は国内生産へ切り替えるからである。サービス業は多くが内需型であるので生産停滞のマイナス影響は顕著となる。

アメリカと豪州・NZの実質GDPは、それぞれ、高位でマイナス2.9%とマイナス3.7%、低位でマイナス1.2%とマイナス1.5%となる。農産物の輸出にマイナスの影響がみられる。生産量でみると、製造業は国内生産への切り替えでプラスとなり、サービス業はマイナスとなる。

中国とアセアンの実質GDPは、それぞれ、高位でマイナス6.1%とマイナス9.4%、低位でマイナス2.5%とマイナス4.1%となる。製造業の輸出が大きなマイナス影響を受けるため、全体のインパクトが増幅される。生産量でみると、製造業とサービス業のマイナス影響が顕著である。

韓国・台湾・香港の実質GDPは高位で7.3%、低位で3.3%となる。輸出に大きなマイナス影響を受けるため、全体のインパクトが増幅される。生産量でみると、第一産業と製造業は国内生産への切り替えでプラスとなり、サービス業はマイナスとなる。

南アジアとロシアの実質GDPは、それぞれ、高位でマイナス7.2%とマイナス4.1%、低位でマイナス2.8%とマイナス1.6%となる。どちらも内需型の経済であるため生産停滞のマイナス影響は顕著となる。南アジアはサービス業のマイナス影響がとりわけ大きい。

EU+英国の実質GDPは高位でマイナス6.5%、低位でマイナス3.0%となる。輸出に大きなマイナス影響を受けるため、全体のインパクトが増幅される。生産量でみると、域内サプライチェーンへの切り替えにより製造業の生産量がプラスとなり、サービス業は大きくマイナスとなる。

| 図4 貿易量の変化 |

|

| 出所:GTAPに基づき筆者推計。 |

図3は貿易量の変化をまとめている。日本の輸出と輸入は、それぞれ、高位でマイナス9.9%とマイナス19.0%、低位でマイナス4.6%とマイナス9.4%となる。アメリカの輸出と輸入は、それぞれ、高位でマイナス17.9%とマイナス20.7%、低位でマイナス8.7%とマイナス10.2%となる。中国の輸出と輸入は、それぞれ、高位でマイナス17.9%とマイナス24.7%、低位でマイナス8.2%とマイナス12.3%となる。EU+英国の輸出と輸入は、それぞれ、高位でマイナス5.4%とマイナス19.3%、低位でマイナス2.5%とマイナス9.4%となる。

世界のGDPの約60%を占める、日本、アメリカ、中国、EU+英国の貿易量の落ち込みは巨額の規模となる。金額でみると、4か国・地域を合わせて、高位で輸出が約135兆円、輸入が約262兆円、低位で輸出が約63兆円、輸入が約129兆円の損失となる。

3.おわりに

新型コロナウイルス感染症の未曽有のパンデミックがもたらす世界経済への打撃は、推計結果から、リーマン・ショック級あるいはそれを超える水準になり得ることが示された。世界同時に経済活動が凍りつく、すなわち世界経済が生産と消費の面から同時に締め上げられるという事態はこれまで経験したことがなかった。政策対応にあたっては、コロナショックの規模感を正しくつかむこと、想定外に対応できる柔軟かつイノベーティブな政策を駆使することが重要である。

まずは各国・地域での感染拡大防止と早期収束に努めることが何より最優先である。その間、極めて広い産業の経済活動が一時的に停止することになる。企業、労働者、家計を支えるための充分な規模の経済対策が必要である。財源は、緊急時の財政対応へと舵を切り、中央銀行も役割を果たすべきであろう10。影響は経済社会に広く及ぶことが予想されるので、経済対策は裾野を広く対応できるよう設計すべきである。具体的には、中小企業への支援、労働者の雇用を守る、家計が逼迫する世帯の生活を守るといったことまで網を広げるべきである。経済ショックの影響を最も受けるのは往々にして脆弱なグループの人々である。従って、経済対策はセーフティネットの機能も充実させるべきである。経済ショックの経済社会への影響は長く残ることを考えると、セーフティネットは短期的な施策だけでなく、中長期的な施策も継続して検討すべきであろう。

国際社会は、未曽有のパンデミックに打ち勝つために連帯を強めなければならない。脆弱な国・地域への支援も欠かせないだろう。G7・G20では財政・金融政策の協調を引き続き進めるべきである。経済対策の中身についてもベストプラクティスを共有し、セーフティネットの重要性について議論を進めるべきである。

【参考文献】

PWC. "The possible economic consequences of a novel coronavirus (COVID-19) pandemic." PWC, 2020.

Warwick McKibbin and Roshen Fernando. "The Global Macroeconomic Impacts of COVID-19: Seven Scenarios." The Brookings Institution, 2020.

| 【付録】 |

|

| 出所:World Bank, World development Indicators; McKibbin & Fernando (2020)より筆者作成。 |

1 外務省海外安全ホームページ(最終閲覧日2020年4月5日)

https://www.anzen.mofa.go.jp/covid19/country_count.html

2 「世界景気、金融危機より「はるかに悪い」IMF専務理事」(日経新聞2020年4月4日付)

https://www.nikkei.com/article/DGXMZO57675600U0A400C2000000/

3 CGEを用いてコロナショックの分析をした先行文献は、McKibbin & Fernando (2020)とPWC(2020)がある。McKibbin & Fernando (2020)では7つのシナリオを分析し、日本のGDPはマイナス0.3%からマイナス9.9%と試算している。PWC(2020)は豪州への影響を分析し、豪州のGDPはマイナス1.32%と試算している。

4 モデルに関しては、静学GTAPモデルの標準の仕様に加えて、資本蓄積、労働供給、生産性向上を内生的なメカニズムとして扱っている。但し、シナリオ2の供給面の分析の時は、資本蓄積、労働供給は外生変数としている。今回の分析は短期を想定しているので、生産要素(資本・労働)の産業間の移動に関するシフトパラメーター(GTAPモデルのETRAEパラメーター)を半分の値にして不完全移動としている。

5 「TPP拡大、脱中国依存を前面に タイ加盟交渉は8月」(日経新聞2020年3月21日付)

https://www.nikkei.com/article/DGXMZO57054060Q0A320C2EA3000/

6 JETROホームページ「特集:新型コロナウイルス感染拡大の影響」(最終閲覧日2020年4月5日)

https://www.jetro.go.jp/world/covid-19/archive.html

7 「新型ウイルスで貨物スペースの奪い合いって?」(NHK2020年3月18日)

https://www3.nhk.or.jp/news/special/sakusakukeizai/articles/20200318.html

8 シミュレーション結果は、正確にはベースラインからの変化であるが、おおまかに言って、本分析では前年度比とみて良い。

9 「新型コロナで今年はマイナス成長」日本総合研究所・関辰一(SankeiBiz2020年4月6日)

https://www.sankeibiz.jp/macro/news/200406/mcb2004060500005-n1.htm

10 Wolf, Martin, "We must focus attention on our next steps," Financial Times, April 7, 2020

https://www.ft.com/content/b427db58-77e6-11ea-af44-daa3def9ae03