2020年は、中国がコロナ禍を早期に封じ込め、経済の早期回復を果たした。ライバル関係にある米国は逆にコロナ禍による死者が数十万人に達する、大統領選挙の結果を巡って混乱が続くなど、西側民主主義体制の欠陥を露呈した観があった。こうして2020年は、中国が「中国モデルの優位性」を誇る年になったが、昨2021年は、逆に「中国モデル」のアラが目立つ年になった。その最たる例が10月に起きた電力不足騒ぎだ。

エネルギー消費規制

事の発端は、経済回復によって2021年の電力消費が急増したことだった。世界的な経済の再開期を迎えて、中国は輸出も製造業も堅調で、とくにエネルギー多消費型の素材産業は2017年以来の生産ピークを迎えた。この結果、全消費電力の2/3を占める第二次産業電力消費量は1-9月で前年同期比12.3%増と高い伸びを示していた。

後述のとおり、2060年までに「カーボン・ニュートラル」達成を目指している中国は、発展改革委員会(以下「発改委」)が各地方毎にエネルギー消費抑制のためのノルマ注を課している。今年の電力消費の急増により、多くの地方でこのノルマ注が未達になりそうな気配になったため、発改委は8月17日に地方毎の成績を発表し、赤色と橙色にランク付けされた20省・市に対して警告を発した。

警告を受けた省・市は、9月から軒並み工場、とくにエネルギー多消費産業に操業短縮、操業時間の調整等を命じた。広東省の一部産業では「開二停五(操業できるのは週に2日だけ)」という厳しい操業制限が命じられて、企業から悲鳴が上がった。これが事の始まりである。

注:エネルギー消費総量及びエネルギー消費強度(建築物の面積当たりのエネルギー消費量)の二つの指標で地域毎に成績考課を行うもので、「能耗双控(エネルギー消費に関するダブル・コントロール)」と呼ばれている。地方政府幹部は自身の業績考課に関わるとして、目標達成に躍起になるのが常。

石炭価格急上昇⇒発電所が逆ザヤに

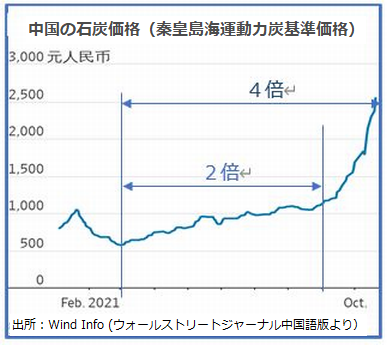

遼寧省など東北地方では、別の形で更に深刻な電力不足騒ぎが起きた。石炭価格が急騰した結果、売電価格を規制によって低く抑えられている発電会社が、発電すればするほど赤字が増える逆ザヤ状況に見舞われて発電量を上げられなくなってしまった。電力需要は伸びる一方、供給が制約を受けたので、深刻な電力不足が本格化し、「ブラックアウト(大規模停電)」を回避するため、産業用のみならず家庭用電力についても事前通告無しの緊急停電措置を採らざるを得なくなったのだ。

グラフのとおり、石炭価格は、既に9月までに今年の底値の2倍へとじわじわと値上がりしていたが、9月以降は更に2倍値上がりした。各地方で一斉に強制的なエネルギー消費抑制措置がとられたのだから、発電用炭はダブついて値下がりしてもおかしくないのに、なぜ逆に値上がりしたのか。

値上がりの主因は、経営環境の変化に随いていけない中小炭坑が閉山や休止に追い込まれて、石炭の供給が減少したことだ(例:東北三省の産炭量は2017~2020年にかけて18%減少した)。

炭砿経営の環境変化は2010年代に深刻化した「PM2.5」問題に遡る。電力だけでなく、華北地方への鉄鋼業の過度の集中により、石炭燃焼が増えすぎて深刻な大気汚染を引き起こして、社会問題にまで発展した。これ以降、「石炭燃焼をこれ以上増やす訳にいかない」という意識が芽生えた。

落盤やガス噴出など深刻な労働災害事故が頻発する炭砿業に対しては、労働安全規制も強化された。さらに2020年からは習近平主席が表明した「2060年までにカーボン・ニュートラル」公約を達成するべく、「脱炭素」の流れが格段に強まって、産炭量の規制もさらに強化された。

今年の石炭価格急騰は、炭砿業に起きた以上のような環境変化によって供給が細っていたところに、景気回復による需要急増が重なって起きたものだ。9月以降、業界専門誌には、電力需給の逼迫を伝えるニュースが増えていた。供給不足を見越して投機買いが入ったのだと推測される。

製造業への影響

報道によると、9月以降、以下のような影響が出た。

- 広東省では9月22日を起点に工場への供電が制限され、一般製造業は4日、電力多消費製造業は一週間の操業休止を求められた。一部の工業団地では週のうち操業できる日が1日か2日だけに制限された。

- 21世紀経済報道によると、9月27日までに陶磁器製造、家具、精密化学、農薬、再生資源など23社の上場企業が供電制限の影響を受けていることを公表。

- Apple及びTesraに部品を供給しているEson(江蘇省昆山)が9月26日~10月1日休止すると発表、同じく昆山に工場があるAppleのプリント基板ベンダーUnimicron社及び精密金型ベンダーConcraftも一週間の操業休止を発表。

- 大手投資銀行中金公司のレポートによると、鉄鋼、セメント、電解アルミ、化学・化繊のエネルギー多消費4大業種は、供電制限の影響がとくに大きい。

- シリコン、マグネシウム、黄燐、炭化カルシウムなど中国がグローバルな供給シェアを持つ品目で生産が減少して、世界中のサプライチェーンが影響を受け始めている。とくにマグネシウムの供給不足は下流のアルミ合板、そのまた下流の自動車や建材の生産に影響を及ぼし始めている。

政府の対策

想像を上回る影響が出ていることに気付いた政府は9月以降、慌ただしく以下のような対策を講じ始めた。

1. エネルギー消費に関する総量規制(「能耗双控」の緩和)

エネルギー消費強度の管理の柔軟性を高める。 また、「能耗双控」注の中身も、再生可能エネルギーの利用促進と化石エネルギーの消費抑制に重点を置くように差別化する。

注:能耗双控:2015年10月、中国共産党第18期5中全会で提出された政策であり、地域毎にエネルギー消費の総量と強度(単位GDP当たりのエネルギー消費量)の削減目標を設定して、各級地域政府の成績を評価するもの。

2. 産炭能力の増強

休・停止している炭砿の操業再開、予備産炭能力の利用解禁などにより、炭砿の産炭能力を引き上げる。

3. 産炭量の増加

「安全確保を大前提に」稼働炭砿の産出量を増加させる(1日当たりの産炭量は、9月に比べて10%以上増加)。この結果、発電所の石炭在庫は10月初から18日にかけて900万トン増加して8800万トン(16日分)に回復した。

4. 石炭価格の安定

10月19日発改委が市場関係者を集めた会議で「いまの石炭価格は完全に需給関係の基本から逸脱しており、あらゆる手段を用いて、石炭市場に理性を取り戻させ、石炭価格を合理的な区間に引き戻す、悪意ある投機行為は厳格に取り締まる」と強く警告、石炭の先物価格が一斉に下落。

5. 電力価格の自由化拡大

石炭火力発電の市場取引価格注の上方変動幅を「基準価格から20%」に拡大する(今は10%)。さらにエネルギー多消費企業の市場取引価格は、上方変動20%の制限を受けないこととする(雲南省、広西省では50%までとされたので、エネルギー多消費産業への今後の影響も懸念される)。

注:中国は電力市場化改革を進めており、発改委によると、市場取引を経由している石炭火力発電量は2020年に70%を超えており、今後は石炭火力発電の全量を市場取引経由とするという。

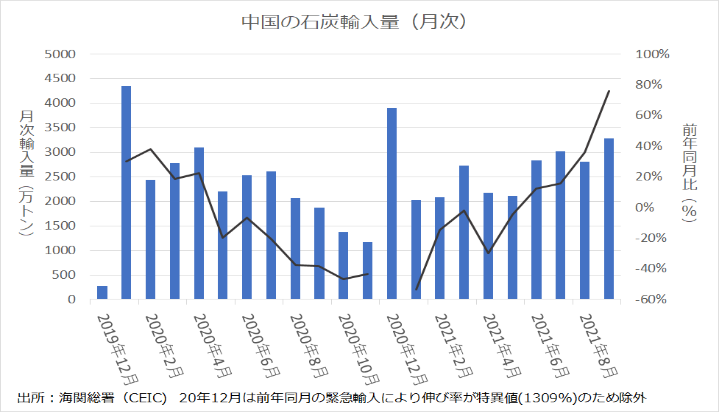

6. 石炭輸入の増加

政府の発表は触れていないが、各地方政府は急場を凌ぐために石炭輸入拡大に奔走している。制裁を受けて陸揚げできないまま滞船している豪州炭にも一部陸揚げの許しが出たとの報道がある(FT(10月5日付け)、ただし通関の事実は未確認)。

以上のような緊急対策によって、各地の停電騒ぎは改善されつつあるが、サプライチェーンに生じた混乱(上述「製造業への影響」の④、⑤)は、2021年中には終熄しないだろうと言われる。ただでさえ半導体不足やコロナ禍に伴う生産面の混乱、世界的な物流の混乱で世界中のサプライチェーンが混乱の極みにある中、中国の電力不足騒ぎは、文字どおりの「雪上加霜」(泣きっ面に蜂)になった。

最も深刻なのは、元来「脱炭素」を目指していたはずなのに、「元の木阿弥」の結果を招いたことだ。なぜこんな無様なことが起きてしまったのか。

「中国システム」の欠点

電力不足騒ぎ、石炭不足など一連の混乱は、習近平主席が2020年9月の国連オンライン総会で公約した「2030年カーボンピーク、2060年カーボン・ニュートラル達成」公約が遠因であることは否定のしようがない。

とくに習近平主席が2021年4月、米国主催の気候変動サミットで行った次の発言が、成績考課を気にする地方政府の過剰適応を誘発した可能性がある。

中国は現在カーボンピーク達成行動計画を策定中であり、カーボンピークの取り組みを広範かつ集中的に行って、条件に適う地方と重点産業が率先してカーボンピークを達成することを支援している。今後中国は石炭発電プロジェクトを厳しく制限し、第14次5カ年計画期間中、石炭消費量の増加を厳しく抑制し、第15次5カ年計画期間には徐々に削減していく。

地方の役人は、受け持ち地域がエネルギー消費量の上限ノルマを超過して叱責されることを恐れて、強権を振るってノルマを達成しようとした。いまの中国のシステムでは、大問題が起きるまで、誰もそれを止められなかったということである。

一党独裁、権力集中の習近平体制は、コロナ禍に対しては徹底した感染封じ込めで早期に経済社会の回復を導いて「中国システムの優越性」を世界に誇ったが、脱炭素政策では対照的に「中国システムの欠点」を世界に露呈する結果となった。

タテ単軸型制御の限界

統治権力のガバナンスのあり方は、洋の東西を問わず人類の積年の悩みの種だ。とくに、政府の権力が他国に比べて格段に強い中国では、政府の力をどのように規律するかが他国以上に切実な課題だ。

「西側」では権力分立によるチェック・アンド・バランスを図るのが一般的だが、権力分立による政情不安定化を恐れる中国は「西側流の三権分立はぜったいに採らない」という頑なな態度だ。ただ、胡錦濤・温家宝政権の頃までは、その代わりに「中国の特色ある政府の監督」のあり方が模索されてきた。

それを体現したのが2013年に出た「三中全会」が示した改革方案だ。各級人民代表大会による行政監督の強化や、司法機構の予算・人事権限を所在地方政府でなく、一級上の地方政府の権限とすることなどである。

この三中全会決定は習近平主席の下で決定されたが、その後の習近平政権は、この改革に熱心ではなく、逆に「東西南北と真ん中まで全て共産党が指導する」党の指導の強化に邁進した。しかし、上級からの指令、監督と下級からの報告、執行というタテのガバナンスの仕組みは、下級による悪い報せの隠蔽・改竄、現場から遠い上級が下す指令が現実に即さなかった場合も改めることが難しいといった弊害を免れることができない。習近平主席による権力確立が言われるようになって、行政機構の硬直化は一層進んだ観がある。2021年に起きた電力不足騒ぎでは、そのような弊害を端なくも示す事例となった。